The Smart Way to Repay Your Home Loan

20 जून 2024

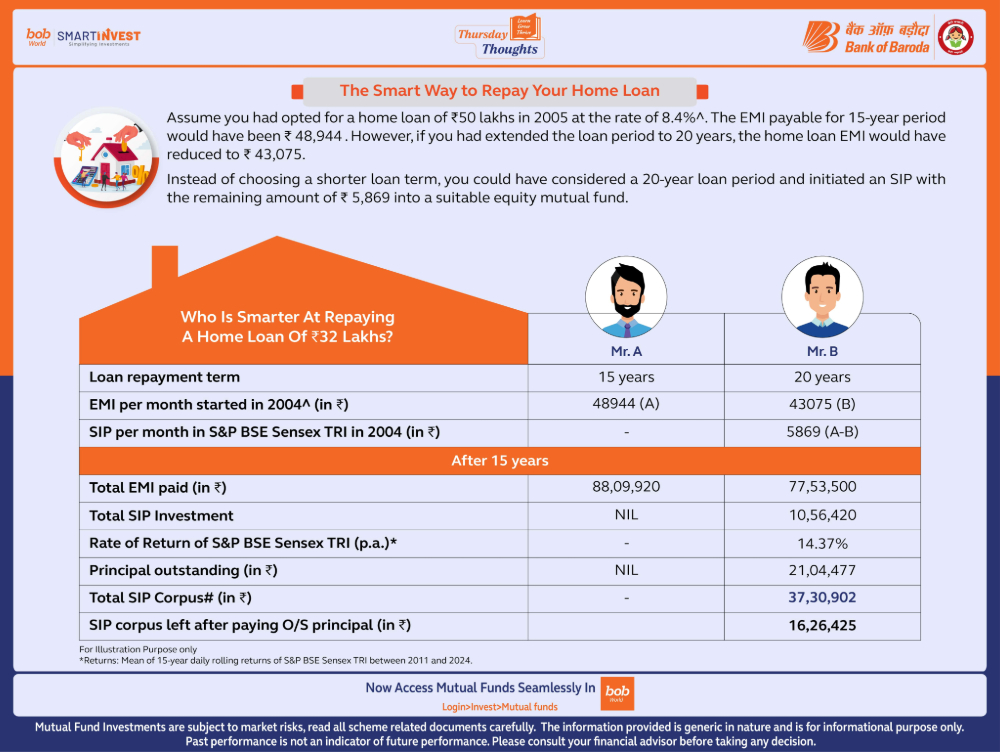

The Smart Way to Repay Your Home Loan

Assume you had opted for a home loan of ₹50 lakhs in 2005 at the rate of 8.4%^. The EMI payable for 15-year period would have been ₹ 48,944 . However, if you had extended the loan period to 20 years, the home loan EMI would have reduced to ₹ 43,075.

Instead of choosing a shorter loan term, you could have considered a 20-year loan period and initiated an SIP with the remaining amount of ₹ 5,869 into a suitable equity mutual fund.

| Who Is Smarter At Repaying A Home Loan Of ₹32 Lakhs? | Mr. A | Mr. B |

|---|---|---|

| Loan repayment term | 15 years | 20 years |

| EMI per month started in 2004 (in ₹) | 48944 (A) | 43075 (B) |

| SIP per month in S&P BSE Sensex TRI in 2004 (in ₹) | - | 5869 (A-B) |

| After 15 years | ||

| Total EMI paid (in ₹) | 88,09,920 | 77,53,500 |

| Total SIP Investment | NIL | 10,56,420 |

| Rate of Return of S&P BSE Sensex TRI (p.a.)* | - | 14.37% |

| Principal outstanding (in ₹) | NIL | 21,04,477 |

| Total SIP Corpus# (in ₹) | - | 37,30,902 |

| SIP corpus left after paying O/S principal (in ₹) | 16,26,425 |

For Illustration Purpose only

*Returns: Mean of 15 year daily rolling returns of S&P BSE Sensex TRI between 2011 and 2024.

Mutual Fund Investments are subject to market risks, read all scheme related documents carefully. The information provided is generic in nature and is for informational purpose only. Please consult your financial advisor before taking any decision.

Popular Infographics

Related Infographics

5 Simple Financial Resolutions for 2025: A Guide to Achieving Financial Security

-

डिस्क्लेमर

इस लेख/इन्फोग्राफिक/चित्र/वीडियो की सामग्री का उद्देश्य केवल सूचना से है और जरूरी नहीं कि यह बैंक ऑफ बड़ौदा के विचारों को प्रतिबिंबित करे। सामग्री प्रकृति में सामान्य हैं और यह केवल सूचना मात्र है। यह आपकी विशेष परिस्थितियों में विशिष्ट सलाह का विकल्प नहीं होगा । बैंक ऑफ बड़ौदा और/या इसके सहयोगी और इसकी सहायक कंपनियां सटीकता के संबंध में कोई प्रतिनिधित्व नहीं करती हैं; यहां निहित या अन्यथा प्रदान की गई किसी भी जानकारी की पूर्णता या विश्वसनीयता और इसके द्वारा उसी के संबंध में किसी भी दायित्व को अस्वीकार करें। जानकारी अद्यतन, पूर्णता, संशोधन, सत्यापन और संशोधन के अधीन है और यह भौतिक रूप से बदल सकती है। इसकी सूचना किसी भी क्षेत्राधिकार में किसी भी व्यक्ति द्वारा वितरण या उपयोग के लिए अभिप्रेत नहीं है, जहां ऐसा वितरण या उपयोग कानून या विनियमन के विपरीत होगा या बैंक ऑफ बड़ौदा या उसके सहयोगियों को किसी भी लाइसेंसिंग या पंजीकरण आवश्यकताओं के अधीन करेगा । उल्लिखित सामग्री और सूचना के आधार पर किसी भी वित्तीय निर्णय लेने के लिए पाठक द्वारा किए गए किसी भी प्रत्यक्ष/अप्रत्यक्ष नुकसान या देयता के लिए बैंक ऑफ बड़ौदा जिम्मेदार नहीं होगा । कोई भी वित्तीय निर्णय लेने से पहले अपने वित्तीय सलाहकार से सलाह जरूर लें।